反向保理在供应链金融中的3大模式

供应链金融主要解决上下游企业特别是中小微企业的融资难问题。供应链融资模式分为动产质押融资、预付款融资和应收账款融资三大类。

据统计,目前中小企业支付的平均信用期在86天。在实践中,由于核心企业普遍采用赊销的销售方式,作为供应链上游的企业,普遍要承受着现金流紧张带来的压力。应收账款融资是供应链融资中最活跃部分,而反向保理是供应链应收账款融的重要组成。

“逆保理”:反向保理也称为逆保理,主要适用于与核心企业有大量稳定贸易往来的中小企业融资,是借助核心企业信用为上游供应商提供一揽子的融资、结算解决方案。方案聚焦上游供应商与核心企业的贸易关系产生的应收账款。

反向保理项下我们具体讨论如下几种模式:

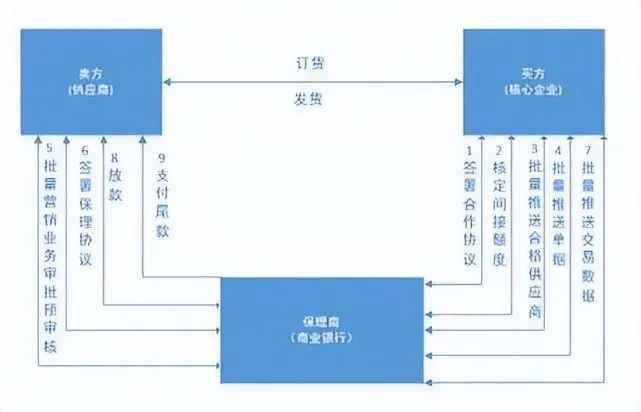

01普通反向保理:

1)保理商(银行)营销核心企业达成合作协议。

2)保理商(银行)审查审批核心企业间接额度/反向额度

3)核心企业向保理商(银行)批量推荐合格卖方(供应商)

4)核心企业向保理商(银行)批量推送单据信息

5)卖方根据资金需求向保理商(银行)提出保理业务申请,保理商(银行)通过征信调查后批复

6)卖方与保理商(银行)签署保理协议

7)保理商(银行)从买方批量获取交易数据

8)卖方申请债权转让及提出融资申请需求,保理商(银行)审查审批后进行放款

9)保理商(银行)从买方批量获取付款信息进行自动/手动销账,保理商(银行)清算后将尾款支付至专指定账户。

普通反向保理解决了一级供应商的融资难题,但是供应链上的二三级供应商甚至更多级的供应商是无法使用反向保理模式进行融资的。

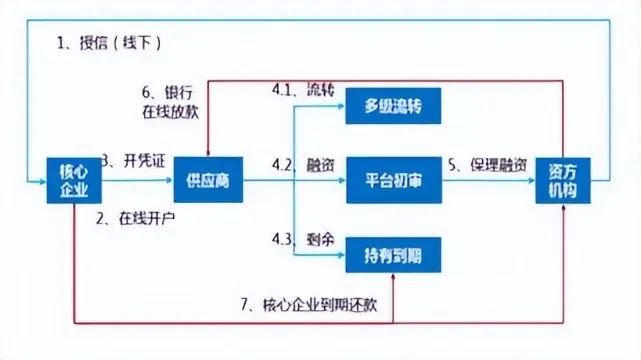

02拆转融模式

应收账款的拆转融模式是基于反向保理的思想,解决反向保理中核心企业信用不能多级传递的痛点。

拆转融模式创设一种可流转、可融资、可拆分的标准化确权凭证即电子付款承诺函,是反向保理的线上化、标准化、从被动到主动的确权过程。

拆转融模式下,使反向保理业务的确权前置,融资方不再需要向核心企业确权,很好的解决了核心企业确权不配合的难题。提供拆转融的供应链平台大部分都会整合应收账款最后打包成ABS项目获取价格较低的资金。过程中的过桥资金也是很大的市场,这部分不是今天讨论的重点,在后续文章中会重点讨论。

03供应链票据模式

2020年4月24日,供应链票据平台成功上线试运行。票交所的供应链票据在很多功能上与应收账款拆转融非常相似,但是两者之间还是存在许多的不同之处。

供应链票据相较于应收账款拆转融平台是跨平台模式,不再局限于单一平台内流转。

应收账款拆转融平台由于债务人对基础合同存在抗辩权,当债务人与持有人前手发生贸易纠纷时,债务人可以此为由拒绝向持有人付款,持有人可能面临到期收不到款的风险。

票据(供应链票据相同)具有无因性,债权债务关系和基础合同关系相对分离,债务人不能借对基础合同关系异议拒绝付款,更有利于债权保护。

票交所没有拆转融供应链的业务场景,需要依托这些平台来完成签发和流转。核心企业(银行)的应收账款拆转融平台建立付出了很多的努力,业务场景交易闭环,希望更多的交易落地在自己的平台上,最大限度的实现交易与利润的最大化。

票交所供应链票据解决了各拆转融平台不能跨平台的问题,同时也有应收账款票据化政策的支持,这些为票交所供应链票据提供了无限的想象空间。每种模式都有其优劣,道阻且长、行者将至,未来供票如何发展值得拭目以待。

END

文章来源:中汇信达

声明:此公号(ID:GuopeiInstitute)发布内容和图片的目的在于传播更多信息,版权归原作者所有,不为商业用途,如有侵犯,敬请作者与我们联系。

2022论坛和大赛